【初心者必見】お金の管理術完全ガイド!「3つの財布」で貯蓄と投資を両立する方法

家計を安定させ、将来への資産を築くためには、場当たり的な節約ではなく、「お金の出口」を明確にすることが重要です。

この記事では、以下のポイントに沿って、一生使えるお金の管理術をご紹介します。

- 目的別に分ける「3つの財布」の考え方

- 固定費と変動費の理想的なバランス

- 資産形成のスピードを上げるための具体的な補足アドバイス

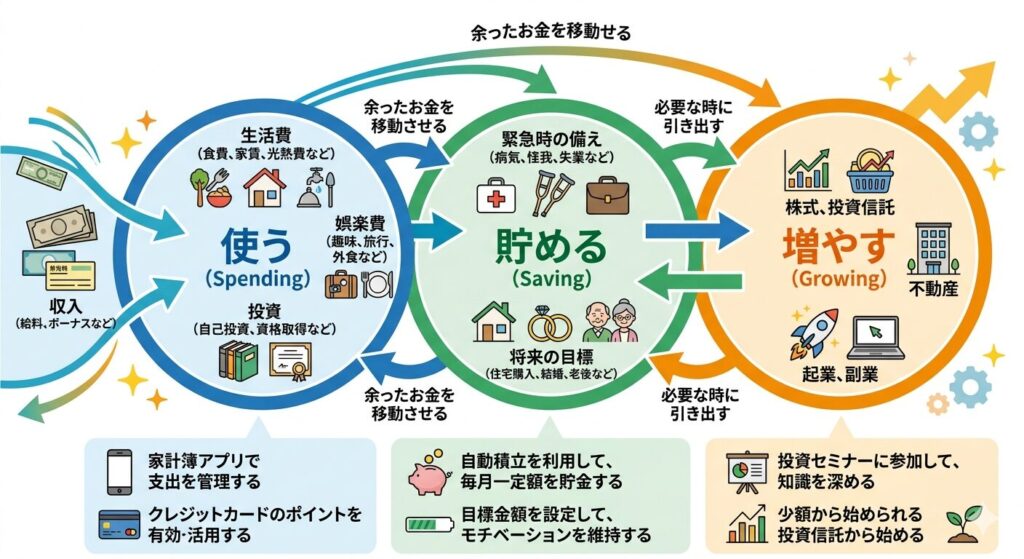

1. 目的別「3つの財布」の管理法

効率的にお金を管理するコツは、お金を役割ごとに「使う」「貯める」「増やす」の3段階に分けて管理することです。

これを「3つの財布」と呼びます。

例えば、月収(手取り)が20万円の場合の具体的なシミュレーションを見てみましょう。

| 財布の種類 | 目標額 | 積立のペース | 役割 |

|---|---|---|---|

| 使う財布 (生活防衛費・少) | 10万円 (月収の0.5か月分) | 毎月10%(2万円)×5か月 | 急な出費(冠婚葬祭や家電の故障)への対応 |

| 貯める財布 (生活防衛費・多) | 120万円 (月収の6か月分) | 毎月15%(3万円)×40か月 | 失業や病気など、万が一の際の生活保障 |

| 増やす財布 (投資) | 余剰資金 | 年利3%を目標に運用 | インフレ対策と、将来の資産形成 |

このように役割を分けることで、「今使っていいお金」と「守るべきお金」が明確になり、心理的な安心感が生まれます。

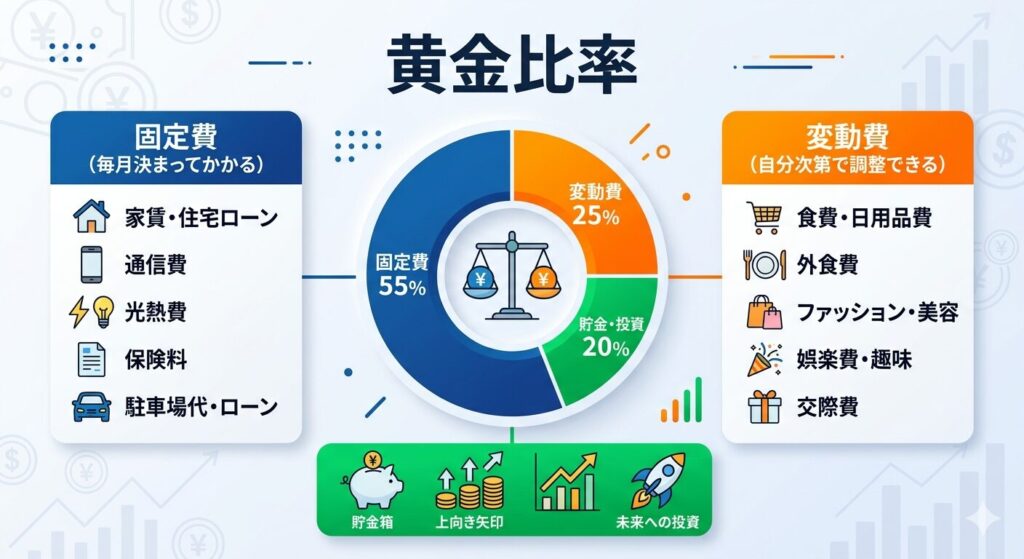

2. 支出の分類:固定費と変動費の黄金比率

家計をコントロールするために、まずは支出の性格を把握しましょう。

支出は大きく「固定費」と「変動費」に分けられます。

固定費(毎月決まって出ていくもの)

まずはここを削るのが節約の王道です。一度見直せば、その効果がずっと続きます。

- 通信費(目安6% / 12,000円): 格安SIMなどを活用してコストを抑えます。

- お小遣い(目安7% / 14,000円): 自由に使える「心の潤い」枠として確保。

- 光熱費: 基本料金プランの見直しなどを検討。

変動費(行動によって変わるもの)

変動費は、その支出が自分にとって「浪費・消費・投資」のどれにあたるかを意識することがポイントです。

- 浪費(5%): 楽しみのための出費(お酒、タバコ、惰性の飲み会など)。

- 消費(70%): 生活に不可欠な出費(食費、住居費、日用品、衣服など)。

- 投資(25%): 未来の自分を豊かにする出費(貯金、資産運用、書籍、資格取得など)。

3. 資産形成を加速させる4つのアドバイス

基本の管理ができたら、さらに効率よく資産を増やすために以下の4つの視点を取り入れましょう。

① 固定費をさらに圧縮する

現代では格安SIM(MVNO)やキャリアの格安プランを利用すれば、通信費は3,000円〜5,000円程度に抑えることが可能です。

浮いた約7,000円を「投資」に回すだけで、数十年後の資産は大きく変わります。

② 賢く「増やす」ための投資選び

銀行預金の金利はほぼゼロに近いため、年利3%を目指すなら「インデックスファンド(全世界株や米国株)」などの投資信託を検討するのが現実的です。

NISA(少額投資非課税制度)を活用すれば、運用益に税金がかからないため非常に効率的です。

③ 貯める順番を守る

順番が重要です。

まずは「使う財布(0.5か月分)」を最優先で貯め、次に「貯める財布」と「増やす財布」を並行して進めるのが、精神的な安定に繋がります。

④ 管理を仕組み化(自動化)する

毎月手動で貯金をするのは意志の力が必要です。

給与振込口座から「貯蓄用口座」や「証券口座」へ自動振替するように設定しましょう。

「残った分を貯める」のではなく「先に貯めて、残った分で生活する」のが鉄則です。

まとめ

お金の管理は、一度「仕組み」を作ってしまえば、あとは自動的に資産が積み上がっていきます。

まずは自分の支出を「固定費」と「変動費」に分け、現在の家計が理想の比率に近いかどうかをチェックすることから始めてみてください。

未来の自分を助けるのは、今日のあなたの小さな一歩です。少しずつ「増やす財布」を育てて、安心できる未来を手に入れましょう!